Selon le code civil espagnol « le don est un acte de libéralité par lequel une personne dispose gratuitement d’une chose en faveur d’une autre, qui l’accepte », l’impôt doit donc être liquider par les bénéficiaires, soit par le donataire (qui est la personne favorisée dans la transaction).

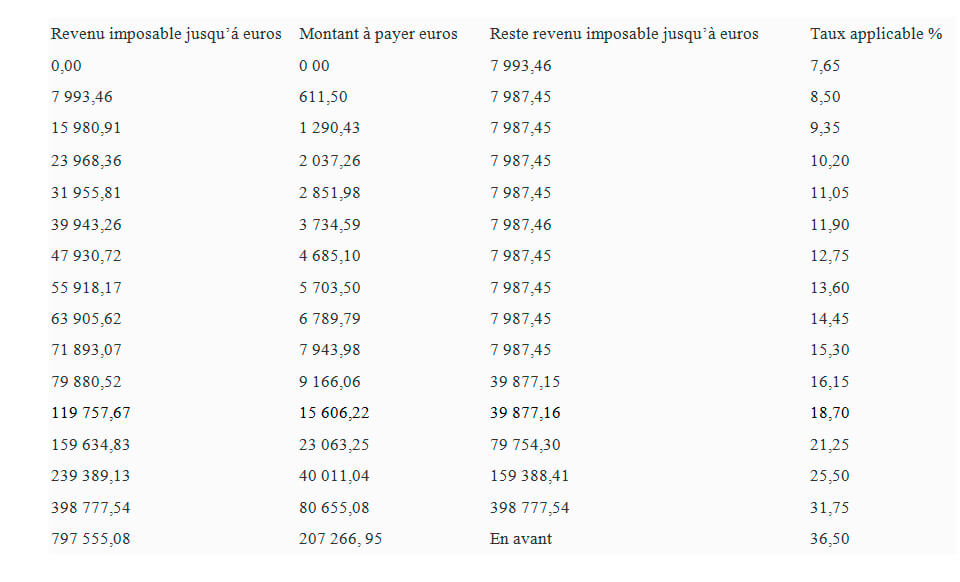

Par rapport au taux applicable pour le calcul de l’impôt sur le don en Espagne, disons qu’il dépendra de la valeur du don.

Sur le tableau ci-dessous, vous pourrez voir les taux d’imposition sur les donations en Andalousie, Espagne, qui sont les suivantes:

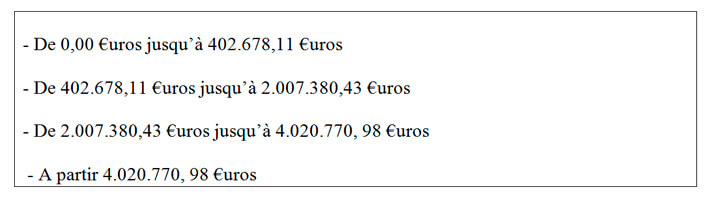

Une fois l’impôt total calculé, vous devrez appliquer un coefficient multiplicateur, qui dépendra des facteurs suivants:

- a) Parenté:

Il y a quatre groupes de parenté:

- Groupe I: Les descendants et adoptés de moins de 21 ans.

- Groupe II: Descendants et adoptés de plus de 21 ans ou plus, les conjoints, parents et parents adoptifs.

- Groupe III: collatéraux de second et troisième degré (frères-sœurs, neveux, nièces, tantes-oncles).

- Groupe IV: Les non mentionnés dans les groupes 1, 2, 3, amis, etc.

- b) Patrimoine préexistant du donataire:

Les coefficients correspondant à appliquer seront les suivants :

N’hésitez pas à contacter notre cabinet d’avocats à Marbella pour plus d’informations sur l’impôt sur les donations en Andalousie.

Notre cabinet vous assistera pour octroyer l’Acte de donation, liquider les impôts et inscrire les biens donnés au Registre de la Propriété (registre foncier).

Contenu pertinent:

Aspects fiscaux dans une opération d’achat ou vente de biens immobiliers en Espagne.

Social Media